{kind=link}

Codere, la principal empresa de juegos de azar de la provincia de Buenos Aires -opera 14 salas de bingo con tragamonedas y se encuentra expectante por la culminación del proceso de adjudicación del juego on line- en manos de distintos fondos de inversión (Silver Point Finance, Contrarian y Abrams Capital), que a su vez en algunos casos son tenedores de deuda pública del Estado nacional y de la provincia de Buenos Aires.

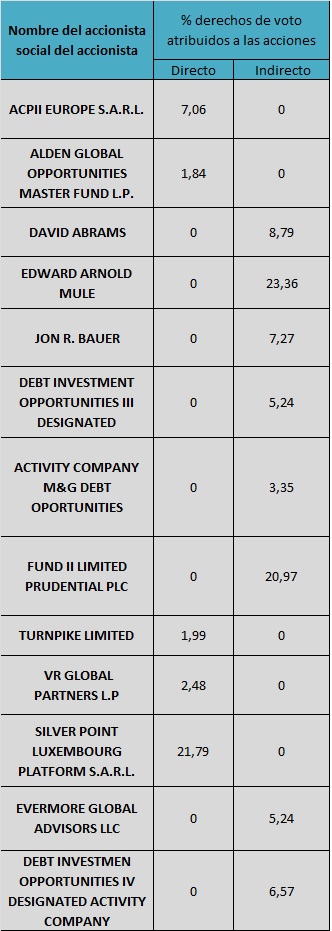

Veamos quienes son los integrantes y/o representantes de los fondos de inversión en la estructura de la propiedad de Codere.

Jon R. Bauer es el fundador y CEO de Contrarian Capital, el fondo de inversión tiene en su poder el 7,27% de las acciones de Codere[1] y bonos de la deuda pública bonaerense. Durante más de 35 años, Bauer ha participado en numerosos comités de deuda bancaria, bonos o reclamos comerciales y también es miembro fundador de la Asociación de Compradores de Reclamaciones Comerciales. Entre sus antecedentes aparece que desempeñó, entre 1981 a 1986, como Analista Senior del Grupo de Bancarrota de Bear Stearns, donde se originó y ayudó a ejecutar la inversión de control en Revere Copper and Brass. Bear Stearns era considerado un símbolo para la banca de Wall Street, formando parte de las denominadas “siete hermanas de la banca de negocios” junto a Citigroup, JPMorgan, Goldman Sachs, Morgan Stanley, Lehman Brothers y Merrill Lynch. Pero, en el año 2007, todo terminó mal para Bearn Stearns y dio lugar a uno de los mayores colapsos bancarios de los últimos 30 años.

El motivo de la quiebra de Bear Stearns fue atribuido a sus niveles de apalancamiento y exposición en vehículos de alto rendimiento, que no eran otra cosa que créditos hipotecarios incobrables. La Reserva Federal (Fed) de Estados Unidos presionó a JP Morgan y le prestó 30 mil millones de dólares para que absorbiera Bear Stearns, pagando apenas dos dólares por acción (cuando se habían cotizado en 133 un año antes).

Contrarian, además de la especulación con los títulos de la deuda bonaerense, también ha realizado grandes negocios con los títulos de deuda del Estado nacional. Fue uno de los holdouts que en su momento no aceptaron el canje y demandó a la Argentina. Recién levantó la demanda tras llegar a un acuerdo con el gobierno macrista, en 2017, previo pago del Estado argentino. Representantes de este fondo de inversión tenían fluidos contactos con el gobierno que finalizó su mandato el pasado 10 de diciembre, a punto tal que participaron del cónclave encabezado por el entonces senador Miguel Angel Pichetto en abril de 2019, candidato a vicepresidente de Mauricio Macri, cuando viajó a Wall Street para exponer las bondades del “programa de financiamiento del gobierno macrista”.

Luego, en julio de 2019, David Fink y Xiao Song[2], representantes de Contrarian, estuvieron presentes en el Ministerio de Hacienda en una reunión en la que el entonces secretario de Política Económica, Miguel Broun, expuso sobre los lineamientos del denominado “Programa de Financiamiento Económico de Argentina”.

La participación de Fidelity

En el año 2007, la gestora internacional de inversiones Fidelity -actualmente tiene en su portfolio un 16,4% del total de los bonos BP21 de la provincia de Buenos Aires– comunicó su ingreso a Codere, en momentos en que la empresa española seguía a cargo de la familia Martínez Sampedro. En aquel entonces, su participación, claramente minoritaria, estaba dada a través de los siguientes fondos de inversión:

–Basf AG European Small Caps (0,2%)

-Stchg Bd V De Mt en Tche BD Sec (0,14%)

-Fij It Euro Smaller Cos. Open Mother (0,05%)

-Fid FDS-Euro Smaller Co. Pool (1%)

-Unilever Program Small Cap Europe (0,059%).

Si bien estos fondos de inversión ya no aparecen en la estructura corporativa de Codere, Fidelty ha diversificado sus negocios en la Argentina. Con solo analizar su portfolio, surge que participa en empresas argentina o con fuerte presencia en el mercado local. A saber:

- YPF

- Transportadora Gas del Sur

- Aeropuertos Argentina 2000

- IRSA

- Banco Macro

- Metalsa

- First Quantum Minerals Ltd

- HTA Group Ltd

Asimismo, además de los títulos bonaerenses, tiene bonos de otras jurisdicciones

- Córdoba

- Santa Fe

- Ciudad de buenos Aires

- Mendoza

Los números de Codere

Si bien el último balance de Codere –tiene presencia en siete naciones de Europa y Latinoamérica- muestra que la compañía en la Argentina tuvo una caída de sus ingresos de 83 millones de euros durante los primeros nuevos meses de 2019 (último dato disponible), igual siguió obteniendo gran parte de sus utilidades en nuestro país.

Ocurre que la disminución de sus ingresos en moneda extranjera fue producto exclusivo de la devaluación del peso. Pero el propio balance arroja que, en moneda local (pesos argentinos), la empresa registró un aumento interanual superior al 30%.

Estos márgenes de rentabilidad se deben, en parte, a cierta debilidad en los sistemas de control, como así también a un carga impositiva que se ha visto diluida en función de algunas polémicas decisiones judiciales y la aplicación de alícuotas más bajas respecto a las que rigen en otros países del mundo, donde están instalados algunos de los operadores que también tienen participación en el negocio bonaerense.

Por ejemplo: mientras la alícuota de Ingresos Brutos en la provincia de Buenos Aires es del 15%, en Italia –donde opera Codere- se está instrumentando cambios en la política impositiva que incluyen alícuotas móviles, con subas progresivas (en febrero de 2020 superó el 23%), como forma de hacerle frente al juego compulsivo y para fortalecer las arcas del Estado.

Para tener una visión más amplia del negocio en la provincia de Buenos Aires, analicemos algunos números, extraídos del último balance presentado por Codere en España.

Infografía A

Como muestra la Infografía A, la recaudación media diaria de cada máquina tragamonedas de Codere pasó de 5149 pesos en el tercer trimestre de 2018 a 6695 pesos en igual período de 2019: +30%. La empresa lo atribuye a la inflación, pero hay otros factores que parecen más importantes. La gente no deja de jugar por la crisis. Por el contrario, en muchos casos busca salvarse con las tragamonedas. Si la actividad estuvo afectada por la crisis, la recaudación de las tragamonedas debería mostrar indicadores sensiblemente inferiores. ¿Qué actividad económica ha aumentado un 30% interanual en la Argentina?

Actualmente, casi uno de cada cuatro euros que obtiene Codere a nivel mundial, lo obtiene de las tragamonedas que opera en la Argentina, pese a que la cantidad de maquinitas de esta compañía en nuestro país es muy inferior respecto a la cantidad que tienen en países como México, España e Italia.

Como se observa en los Infografías B y C, pese a la brutal devaluación del peso argentino de 2019, México le generó menos ingresos en euros a Codere que la Argentina, cuando la compañía de origen español tiene tres veces más de maquinitas en el país azteca que en la provincia de Buenos Aires. Debemos considerar, además, un dato no menor como es la diferencia en el tipo de cambio: un peso mexicano equivale a 3,2 pesos argentinos.

Infografía B

Infografía C

[1] El proceso de toma de control de Codere por parte de los fondos de inversión generó una batalla legal con la familia fundadora de la compañía (Martínez Sampedro)

[2] David Fink es un ex JP Morgan, que actualmente se desempeña como vicepresidente de “Mercados Emergentes” de Contrarian. En su perfil de LinkedIn, se jacta en ser especialistas en hacer negocios con deuda corporativa y soberana en incumplimiento. Antes de Contrarian, trabajó en Perry Creek Capital durante tres años.

Xiao Song es el Gerente de la cartera de Mercados Emergentes de Contrarian. Es el máximo responsable de todas las operaciones de compra, inversión e investigación de mercados emergentes en toda la empresa y ha servido en numerosos comités acreedores informales y ad-hoc. De 2001 a 2003, Song fue analista en el Grupo de Banca de Inversión de Fusiones y Adquisiciones en Merrill Lynch.