{kind=link}

Las políticas en materia energética y tarifaria decididas por el actual gobierno llevaron a que los servicios públicos se tornen inaccesibles para miles de usuarios. Lo que se discute no es ni más ni menos que garantizar derechos básicos de la población, que se encuentran protegidos por nuestra Constitución, así como por instrumentos internacionales incorporados a la carta magna que el Estado debe observar. Tal es el caso, por ejemplo, del Pacto Internacional de los Derechos Económicos, Sociales y Culturales.

En ese sentido, la jurisprudencia reciente en la Argentina indica que tanto la política de servicios públicos, y los aspectos tributarios relacionados, deben guiarse por criterios de equidad, que garanticen tarifas justas y accesibles.

Cabe recordar que, tras distintos fallos de juzgados federales de primera y segunda instancia, la Corte Suprema de Justicia anuló el aumento que se había aplicado en 2016 respecto de los usuarios residenciales y estableció una serie de requisitos que se deben cumplir para instrumentar la revisión tarifaria. A saber:

- 1- Realización de Audiencias Públicas: si bien la Corte estableció que debe haber en las audiencias públicas un intercambio de ideas en igualdad de condiciones, y que las situaciones y argumentaciones que allí se exponen deben ser tenidas en cuenta de manera fundada por las autoridades a la hora de tomar decisiones, la realidad es que el gobierno nacional ha actuado como una mera escribanía de las propuestas empresarias.

- 2– Prudencia y rigor en la aprobación de las nuevas tarifas y en su transparencia con el fin de asegurar su certeza, previsibilidad, gradualidad y razonabilidad.

¿Cumplen las empresas y el gobierno

con los criterios establecidos por la Corte?

Las propuestas de las empresas se escudan en argumentos que giran en torno a las consecuencias de la devaluación y la inflación. Ahora bien, el porcentaje de aumento que proponen para 2019 no resultan razonables ni previsibles dado que ni siquiera contempla los parámetros establecidos por el Ente Nacional Regulador del Gas (ENARGAS). Eso no es todo: el pedido de incremento tarifario que se tratará en la audiencia pública está muy por encima de las estimaciones que realizó el Poder Ejecutivo en el Presupuesto 2019, como se puede ver en la siguiente infografía, realizada en base al expediente abierto en el ENARGAS con motivo de la audiencia pública y que incluye la información aportada por la empresa Metrogas.

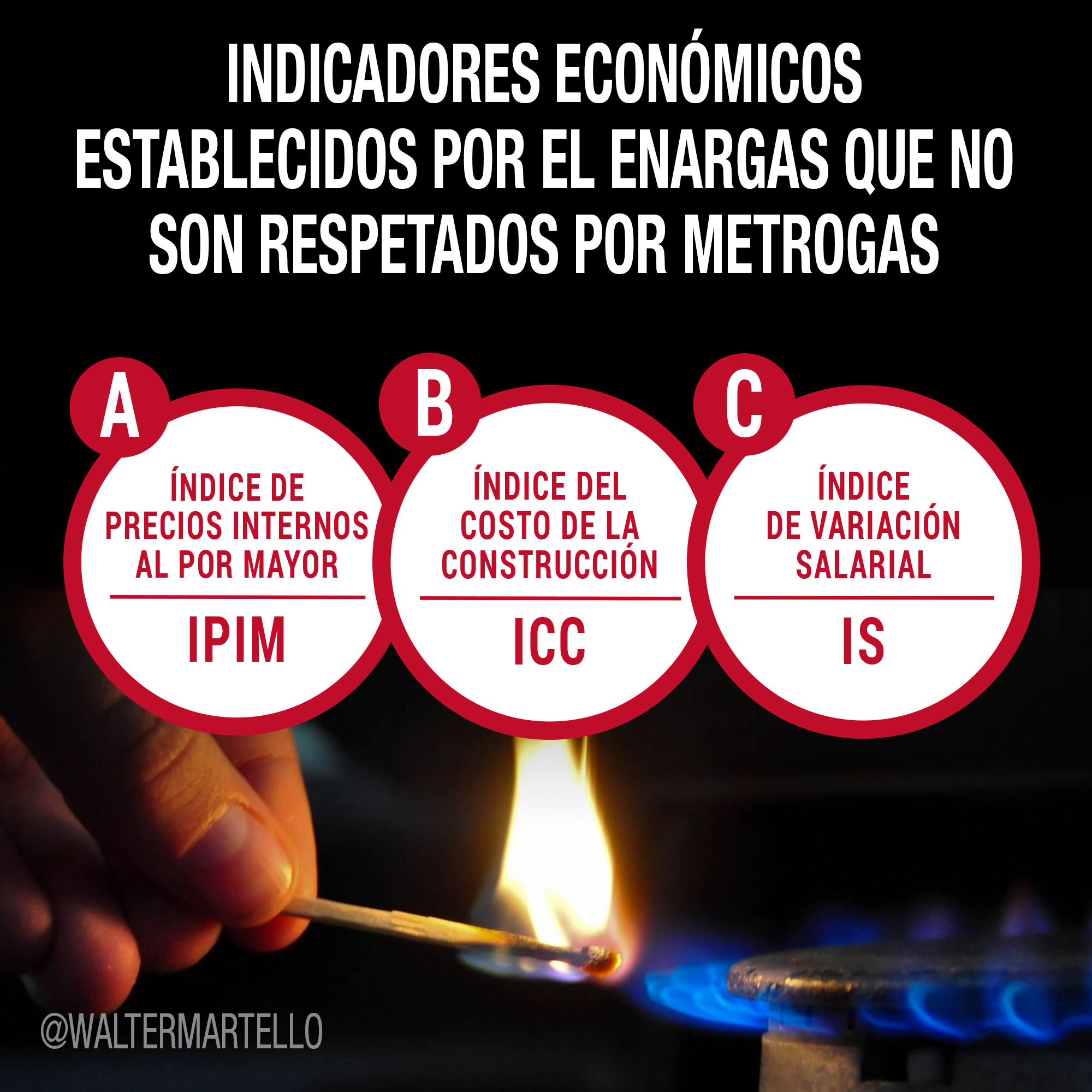

Otro aspecto controvertido del pedido de revisión tarifaria radica en que, en el caso de la empresa Metrogas, no se tuvo en cuenta los 3 indicadores económicos -ponderados en un tercio cada uno- establecidos por el ENARGAS. Este sistema fue utilizado el año pasado, provocando una variación tarifaria menor a la que había propuesto la compañía. Por tal motivo, la empresa presentó un recurso de reconsideración que, llamativamente, aún está pendiente de resolución por parte del organismo de control. Producto de ello, la empresa volvió a utilizar los indicadores que más le conviene a sus intereses. Eso no es todo: Metrogas se reserva el derecho a reclamar en el futuro las sumas que no ha podido facturar como consecuencia de la decisión regulatoria oportunamente recurrida, correspondiente al periodo 2018 / marzo 2019.

Los aumentos tarifarios, aplicados desde 2016 a la fecha, produjeron un fenomenal incremento de las ganancias brutas y operativas de las empresas, mientras que se estancó la extensión de redes y la incorporación de nuevos usuarios.

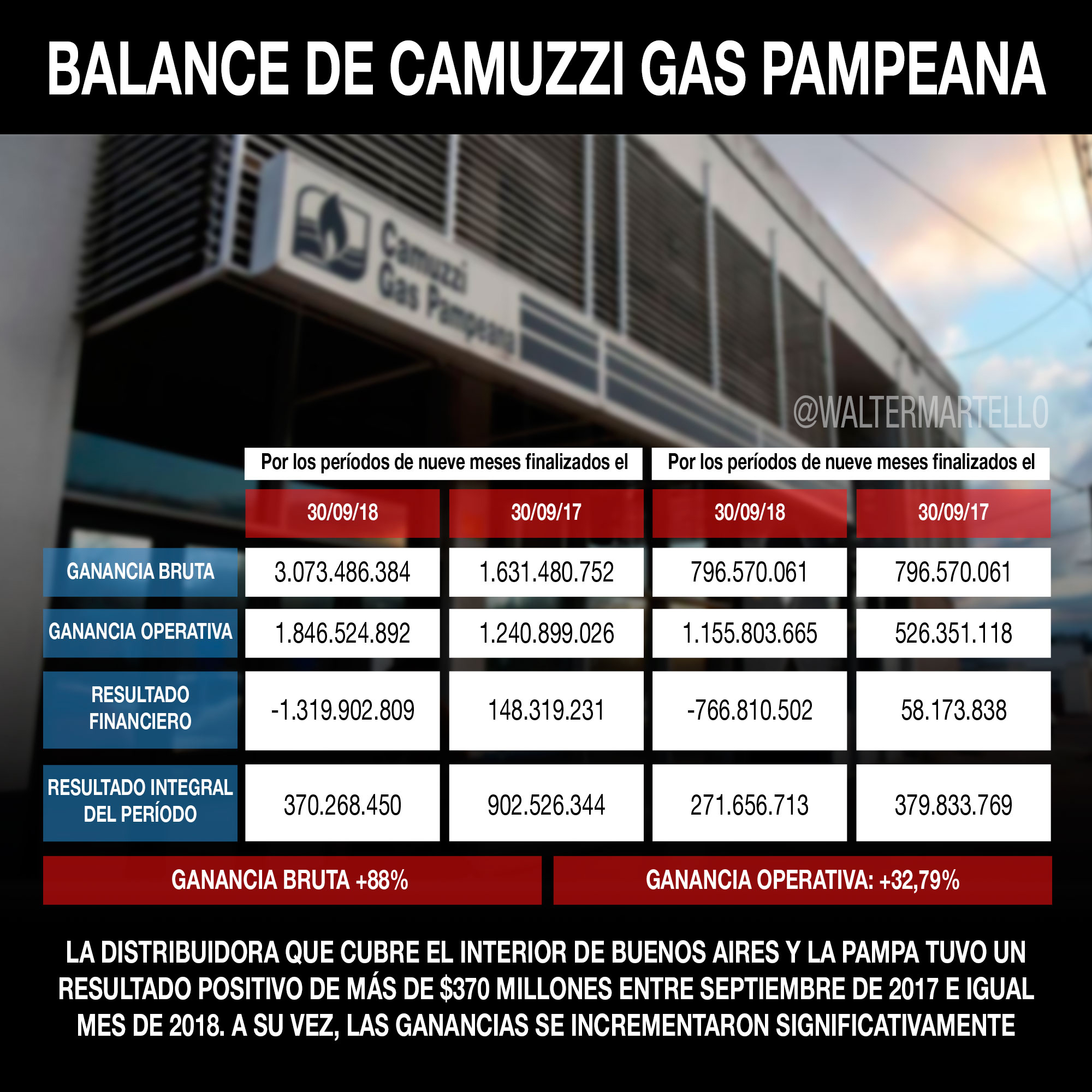

Camuzzi Gas Pampeana, en noviembre del año pasado, llevaba ganado $370 millones más que en 2017. La ganancia bruta de esa empresa tuvo un aumento del 88%.

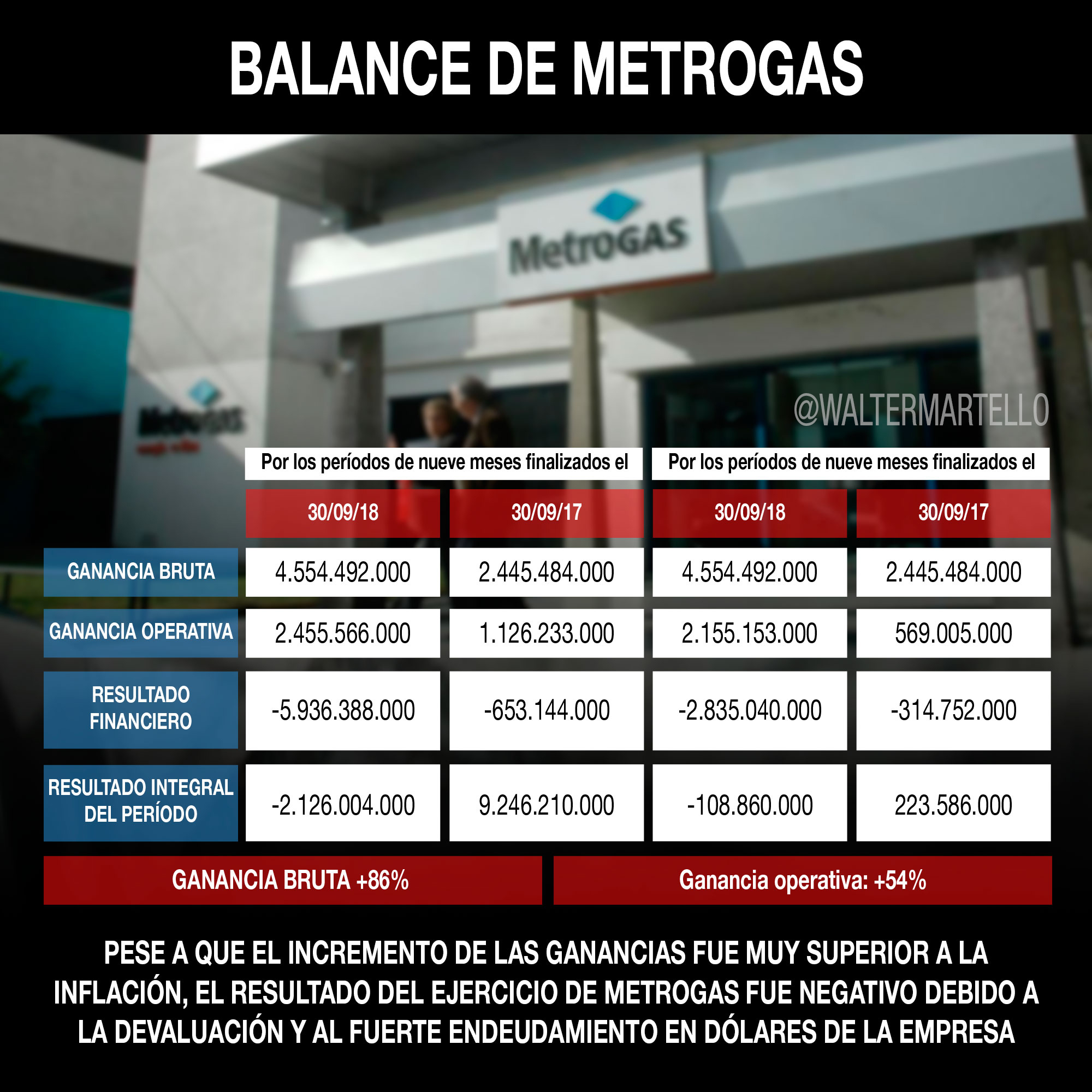

Pese a que el incremento de las ganancias fue muy superior a la inflación, el resultado del ejercicio de Metrogas fue negativo debido a la devaluación y al fuerte endeudamiento en dólares de la empresa. En tanto, esta empresa registró una reducción en la entrega de gas a clientes residenciales, ubicándose en el nivel más bajo desde 1998. Eso no es todo: los últimos meses del año pasado, según datos del ENARGAS, la empresa Metrogas perdió más de 87 mil clientes. Si bien la situación puede deberse a varios factores, uno de los motivos principales de esa reducción sería la imposibilidad de hacer frente a los aumentos de tarifas.

En ese contexto, en la provincia de Buenos Aires, en noviembre del año pasado se registraron 46947 usuarios de gas menos que en mayo de 2018.

Conclusión: mientras las empresas, y el propio gobierno, afirman que los aumentos tarifarios -que exceden los indicadores inflacionarios y carecen de cualquier racionalidad- se deben aplicar para hacer inversiones que permitan llevar el servicio a cada vez mas hogares, la realidad indica que son cada vez más los sectores de la población que en términos porcentuales no tienen acceso al gas natural, especialmente en la provincia de Buenos Aires.

Según el Observatorio de la Deuda Social Argentina de la Universidad Católica, mientras se redujo el porcentaje de los hogares porteños que no acceden al servicio de gas, ese mismo indicador viene aumentado en el Conurbano bonaerense de forma sostenida desde 2015. Llamativamente, como se desarrollará más adelante, el régimen tarifario y tributario vigente provoca que aquellos usuarios de provincia Buenos Aires, con igual consumo a los que viven en Capital Federal, terminan pagando más caro la tarifa.

Tomando en cuenta lo registrado a nivel nacional, el INDEC reconoció que en 2018 el % de hogares con acceso a la red de gas natural fue inferior respecto a 2017.

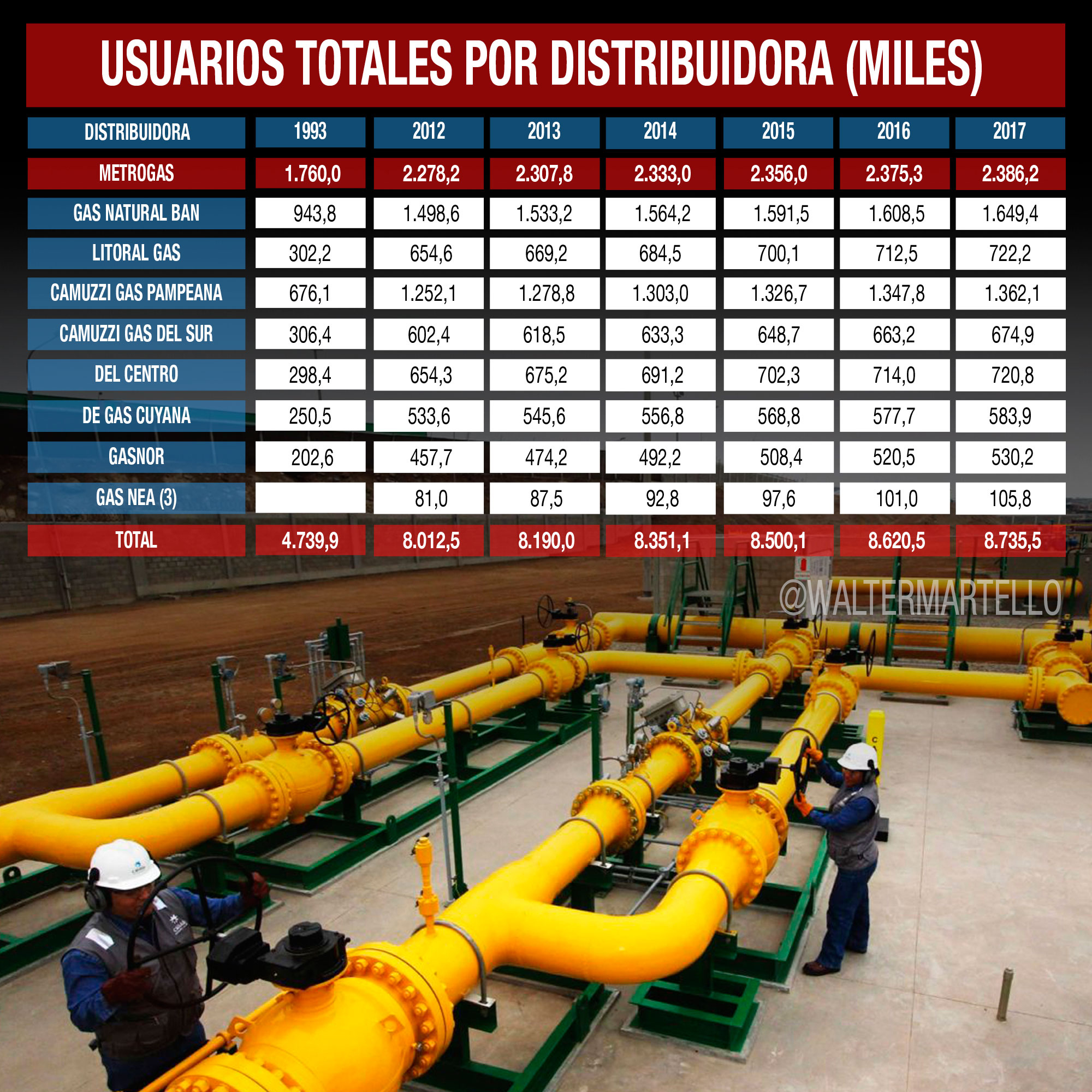

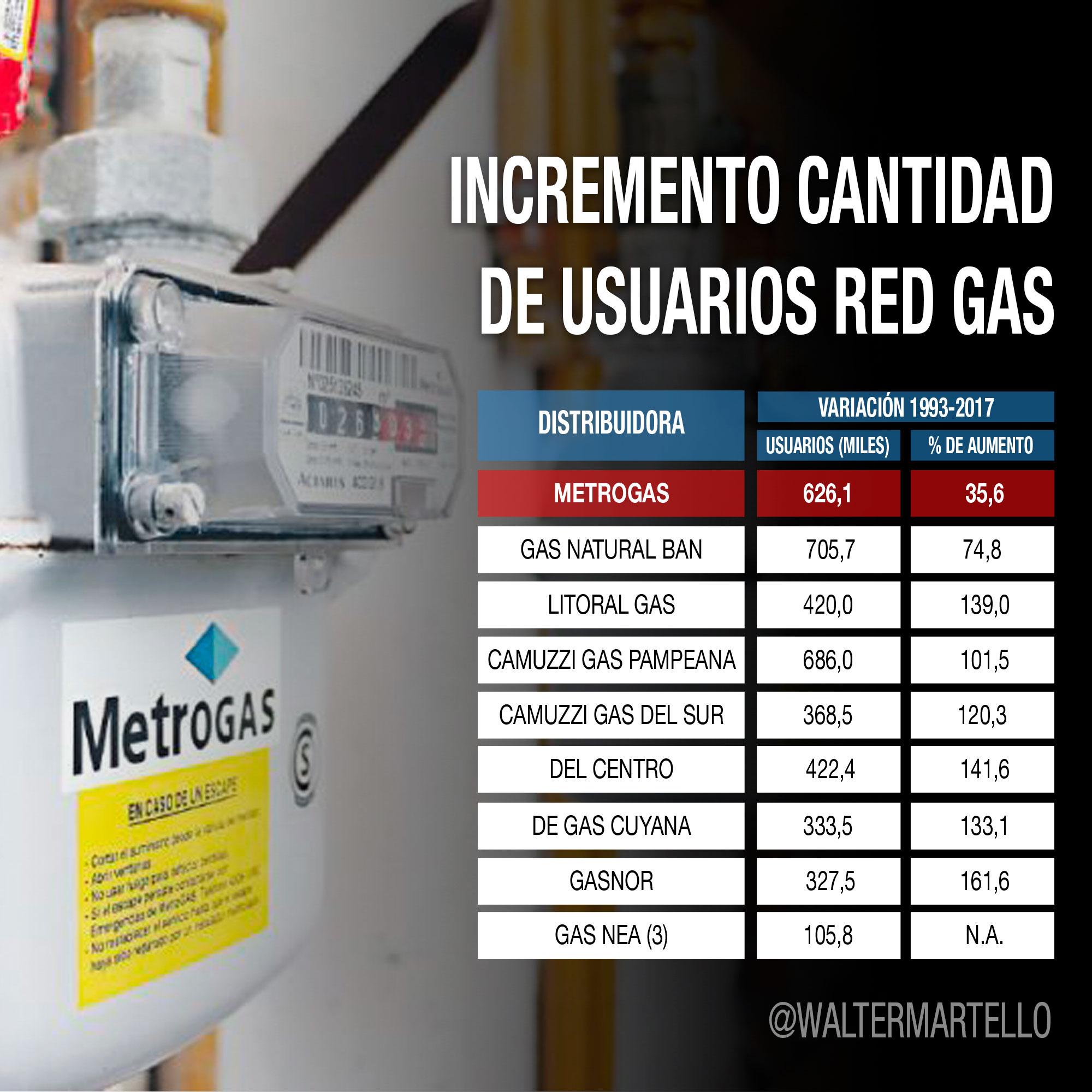

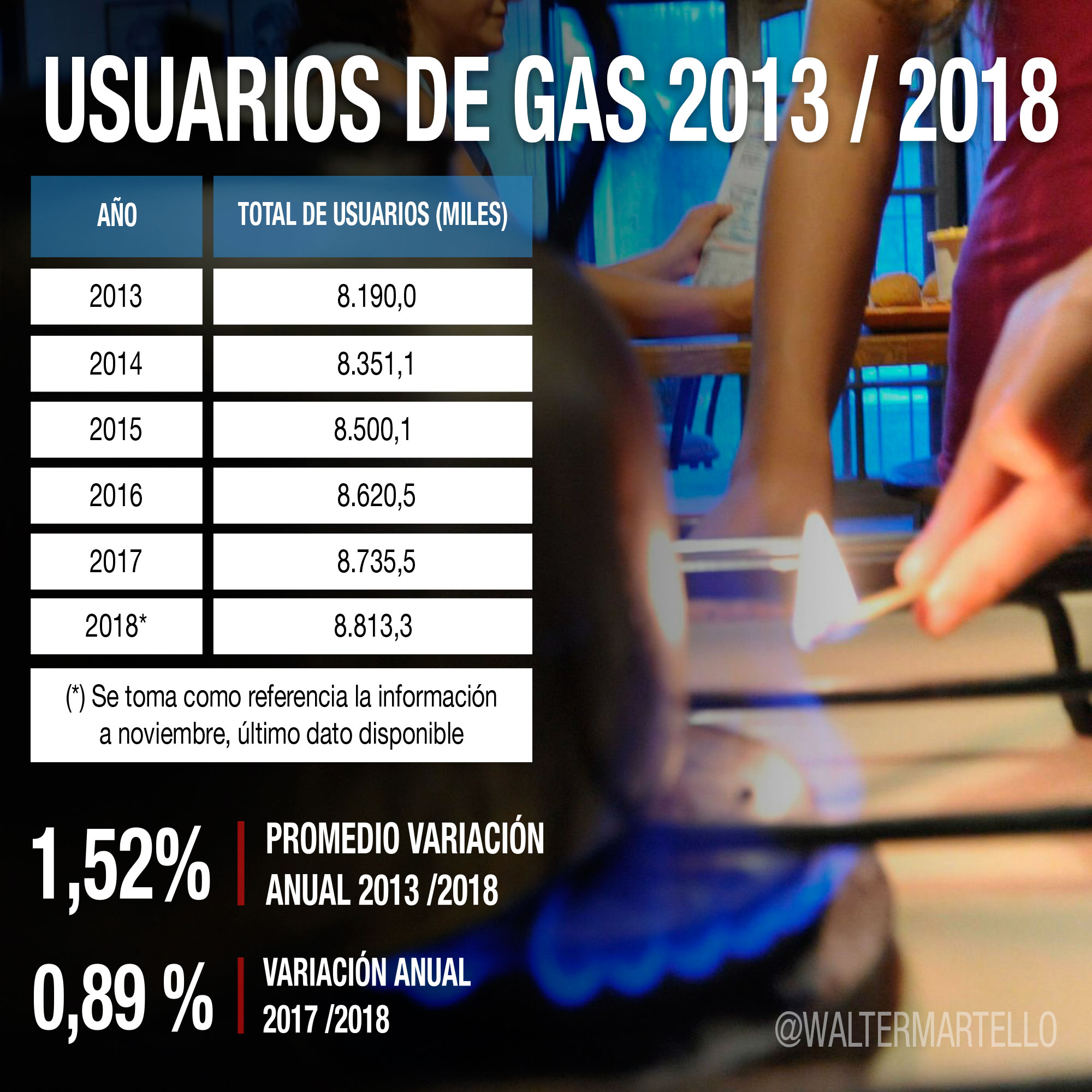

A su vez, Como lo muestra las próximas infografías, la cantidad de usuarios de gas natural entre 1993 y 2017, aumentó un 84% en la Argentina, siendo la zona de concesión de Metrogas la que menos se incrementó. A su vez, entre 2013 y 2018, la cantidad de usuarios a nivel nacional subió un 9% a nivel nacional, lo que arroja un promedio de 1,80% por año. Pero esa tasa se redujo a menos de la mitad en el periodo 2017-2018: la cantidad de usuarios se incrementó en apenas un 0,89%.

Si se tiene en cuenta la situación del Conurbano donde hay cerca de 1,2 millones de hogares sin acceso a la red de gas, y el bajísimo nivel de inversión que está realizando Metrogas para extender la red de gas natural, se tardaría 180 años en que todos esos hogares puedan acceder al servicio.

NEUTRALIDAD FISCAL Y ARBITRARIEDAD TARIFARIA

Alrededor del 29% de lo que los usuarios pagan de gas corresponden a impuestos nacionales, provinciales y tasas municipales que las empresas transfieren a sus clientes, amparadas en el marco normativo de las privatizaciones realizadas en los años 90.

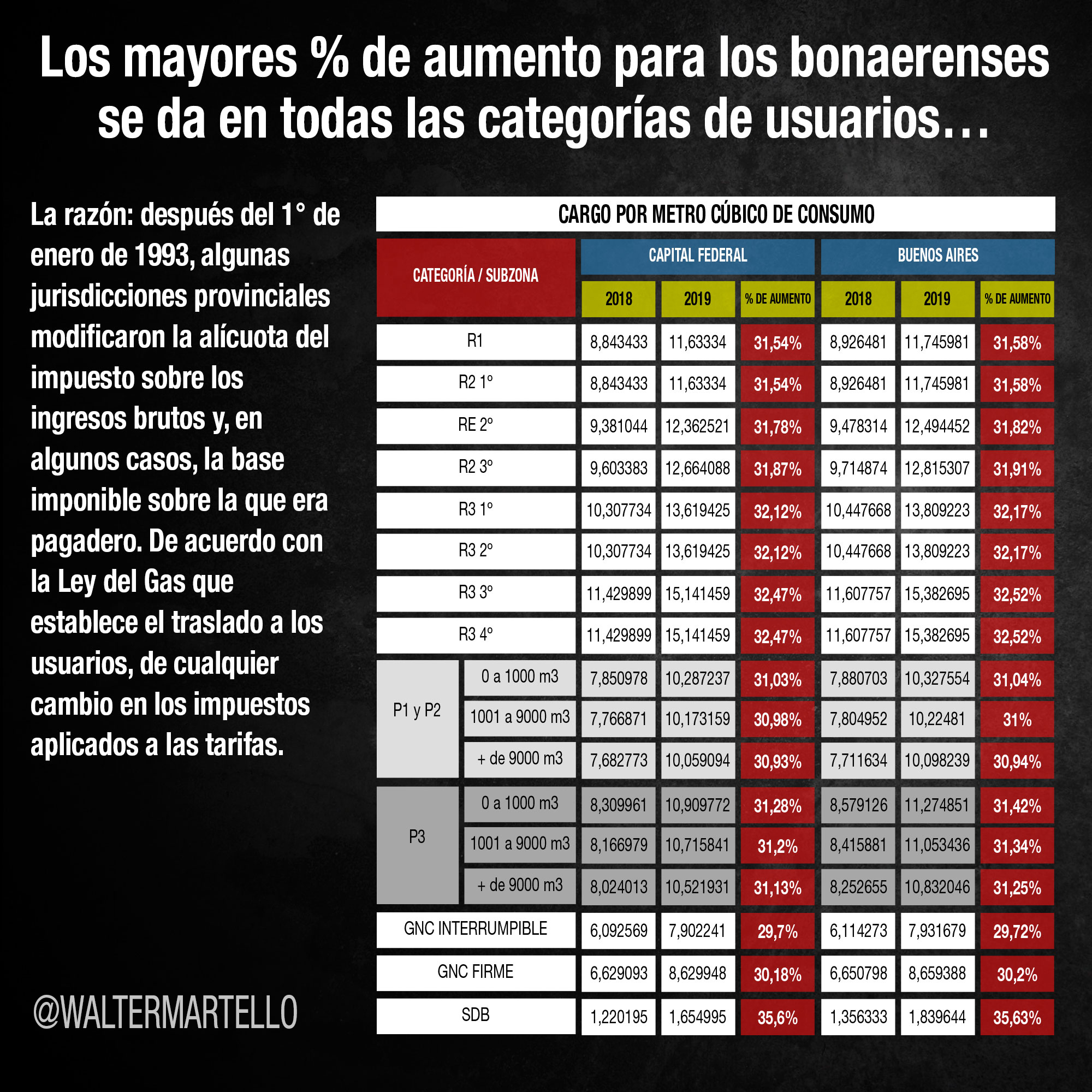

Desde julio de 1998, las tarifas de gas son establecidas por el ENARGAS, neto del impuesto sobre los ingresos brutos gravado por las provincias. Este impuesto estaba contemplado dentro de las tarifas originales al 1° de enero de 1993 y era pagadero por las distribuidoras de gas. Después del 1° de enero de 1993, algunas jurisdicciones provinciales modificaron la alícuota del impuesto sobre los ingresos brutos y, en algunos casos, la base imponible sobre la que era pagadero. Así, de acuerdo con la Ley del Gas que establece el traslado a los usuarios, de cualquier cambio en los impuestos aplicados a las tarifas, el ENARGAS autorizó a facturar el impuesto sobre los ingresos brutos en forma discriminada dentro de la factura. La utilidad neta de las distribuidoras de gas no resulta afectada por esta modificación, respecto de la que se hubiese dado de estar contenidas esas variaciones dentro de la propia tarifa de distribución.

La trasferencia de gravámenes y tasas que deberían pagar las empresas de servicios públicos a los usuarios está basada en lo que se denomina neutralidad fiscal. Un impuesto neutral es aquel que no altera el comportamiento de los agentes económicos. En ese sentido, en el campo empresarial, se exige que las decisiones sobre las fuentes de financiación, el nivel y composición de la inversión, el lugar de localización, la combinación de factores, la forma jurídica o el tamaño de la empresa, no estén afectadas por factores fiscales.

La Ley Nº 24.076 de Gas Natural, sancionada en 1992, cumple con el principio de neutralidad fiscal en tanto no resultan alterados los ingresos de los Transportistas, Distribuidores y Subdistribuidores. En particular la aplicación del mecanismo de ajuste no recurrente de tarifas previsto en el Marco Regulatorio de la Actividad para las variaciones de costos resultantes de cambios en las normas tributarias, está previsto en el Artículo 41 de la Ley N° 24.076 y en el punto 9.6.2. de las Reglas Básicas de la Licencia de Distribución de Gas Natural por Redes. En ese sentido, la indicación de la carga impositiva en renglón separado en la factura supuestamente debería contribuir a brindar una mejor información a los usuarios, de forma tal que éstos conozcan con claridad los tributos que gravan los Servicios de Transporte, Distribución y Subdistribución de gas por redes.

Ahora bien, la neutralidad fiscal aplicada a las empresas de servicios públicos es un símbolo de que nuestro sistema tributario a nivel nacional y provincial no contribuye a reducir la desigualdad económica. Es más, en ciertos casos como el de los servicios públicos, empeora la situación de la clase media y de sectores socialmente postergados, los cuales terminan siendo pagadores netos de subsidios impositivos encubiertos que favorecen a las monopólicas empresas de servicios públicos.

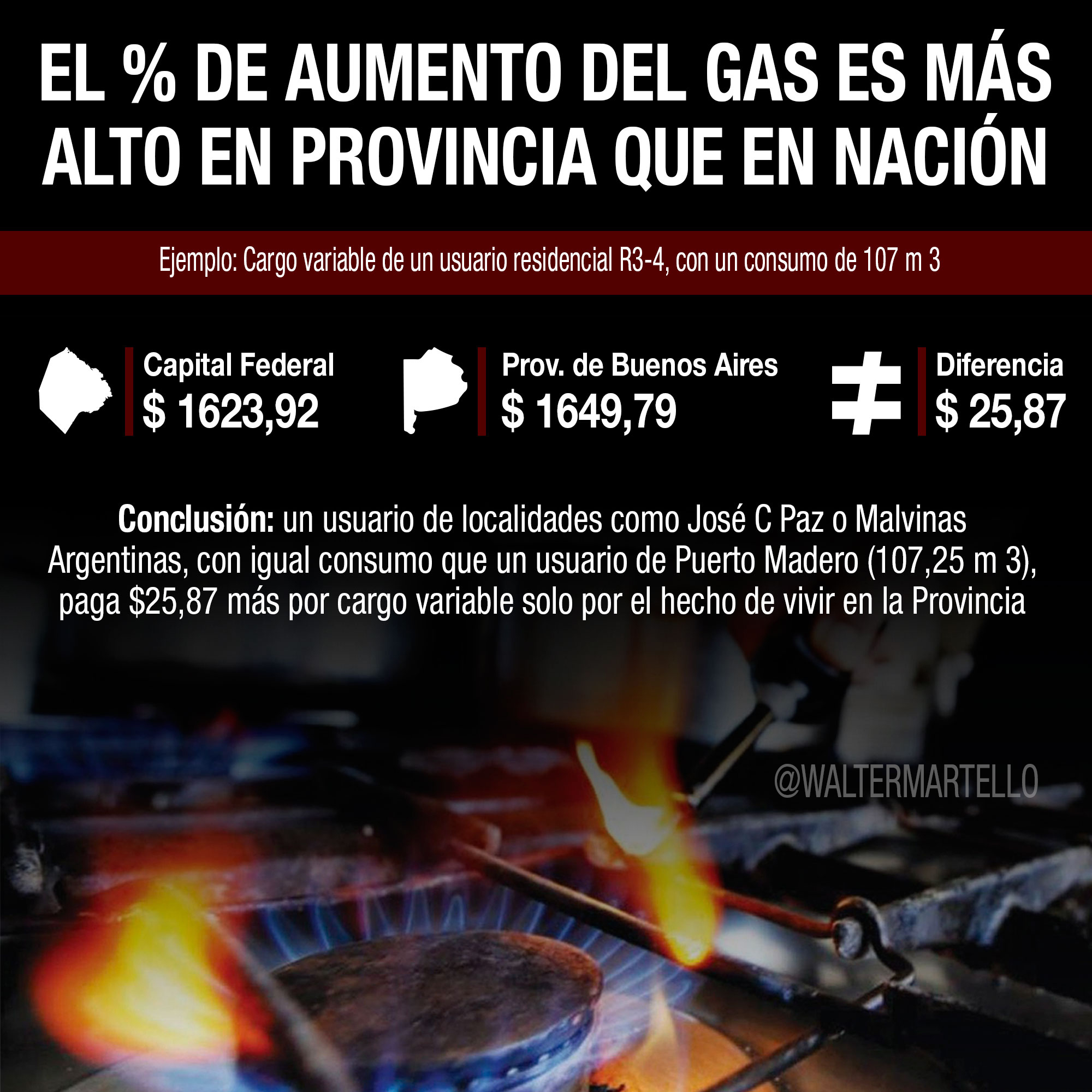

Una clara muestra de ello es que, debido a la transferencia del pago de Ingresos Brutos a los usuarios, se viene produciendo una situación de clara desigualdad entre los usuarios bonaerenses y los de Capital Federal.

Ejemplo: cómo se puede ver en las siguientes infografías, realizadas en base a la propuesta de la empresa Metrogas que se tratará en la próxima audiencia pública, un usuario de Malvinas Argentinas o José C Paz, que consumió la misma cantidad de metros cúbicos que un usuario de Puerto Madero, termina pagando más.

Ingresos Brutos no es el único gravamen que transfiere las empresas. Lo mismo ocurre con el Impuesto a los Débitos y Réditos (más conocido como Impuesto al Cheque). Esto les permite a las empresas transferir a los usuarios el pago de cifras millonarias, como se detalla a continuación:

La Argentina se caracteriza por tener políticas fiscales poco transparentes, poco participativas y de carácter predominantemente regresivo; es decir, se impuso una estructura tributaria desequilibrada. Dichas políticas fiscales afectan el cumplimiento de los principios y obligaciones de derechos humanos. En ese sentido, el Comité de Derechos Económicos, Sociales y Culturales de las Naciones Unidas (Comité DESC) sostiene que las medidas de consolidación fiscal deben ser temporales, necesarias y proporcionadas, no ser discriminatorias, y proteger a los grupos más desfavorecidos y marginados situación que no ocurre en este supuesto sino todo lo contrario.

No obstante, el gobierno de Mauricio Macri continúa respondiendo con transferencia de ingresos hacia sectores concentrados de la economía, como son las empresas de servicios públicos, en un contexto de recesión, sin considerar las normas y principios de derechos humanos en la adopción de las mismas. Todo ello ha generado impactos desproporcionados sobre los hogares de menores ingresos, hogares de clase media, comercios y pymes, lo que se suma a un debilitamiento de políticas redistributivas que permitirían beneficiar en mayor medida a la población en situación de pobreza.

Resulta oportuno y urgente que los derechos humanos consoliden su ámbito de protección ante las violaciones de derechos que resultan de los impactos de las políticas fiscales regresivas e injustas.

Debemos entender que las obligaciones del Estado incluyen prevenir y abordar los abusos fiscales de las corporaciones y los deberes de estas respecto al financiamiento de los derechos humanos, en concordancia con la Observación General 24 recientemente adoptada por el Comité DESC de las Naciones Unidas. El punto 11 de dicha Observación General sostiene: “La presente observación general está dirigida a los Estados partes en el Pacto y, en ese contexto, solo se ocupa de la conducta de los agentes privados —incluidas las empresas— de manera indirecta. No obstante, de conformidad con el derecho internacional, los Estados partes pueden ser directamente responsables de la acción o inacción de las entidades empresariales:

- si la empresa de que se trate actúa, de hecho, siguiendo las instrucciones de ese Estado parte o bajo su control o dirección al realizar el comportamiento en cuestión, como puede suceder en el contexto de los contratos celebrados por las autoridades públicas.

- cuando una entidad empresarial esté facultada por el derecho del Estado parte para ejercer atribuciones del poder público o en circunstancias tales que requieran ese ejercicio de atribuciones del poder público en ausencia o en defecto de las autoridades oficiales

- en el caso y en la medida en que el Estado parte reconozca y adopte ese comportamiento como propio.

En tanto, punto 12 agrega “la obligación de respetar los derechos económicos, sociales y culturales se vulnera cuando los Estados partes dan prioridad a los intereses de las empresas en detrimento de los derechos del Pacto sin la debida justificación o cuando aplican políticas que afectan negativamente a esos derechos…”.

En ese contexto, la Comisión Interamericana de Derechos Humanos (CIDH) ha venido avanzando en incorporar el impacto de las políticas fiscales en la agenda de derechos humanos. En su reciente informe sobre Pobreza y Derechos Humanos en las Américas, la CIDH consideró que “los principios de derechos humanos constituyen un marco que apuntala las funciones clave de la política fiscal y la tributación” y señaló que los Estados de la región “deben tomar medidas pertinentes para un análisis integral de las políticas fiscales.”

Asimismo, advirtió que la pobreza y la pobreza extrema no podrán ser enfrentadas “sin un marco amplio de políticas de carácter redistributivo que reduzcan los niveles extremos de desigualdad socioeconómica que caracterizan a la región”.

Por todo ello, la neutralidad fiscal consagrada en la Ley 24076 deviene irrazonable frente al aumento propuesto, la inflación y otros datos macroeconómicos. Y ello afecta de manera directa y flagrante los derechos humanos (vivienda, salud, trabajo) de gran parte de la población.

Exportación e importación de gas:¿cuál es el negocio?

Mientras los niveles de abastecimiento de gas en el mercado interno registran los niveles más bajos de los últimos 25 años, recientemente tomo notoriedad distintas noticias relacionadas con incongruencias manifiestas en lo que se refiere a la importación y exportación de gas. Concretamente, YPF SA está realizando contratos de exportación a Chile que contemplan precio mucho más bajo respecto a lo que se le esta pagando a Bolivia por la importación de gas.

| Por ejemplo: | EXPORTACION | IMPORTACION |

| Vendedor | YPF S.A. | Yacimientos Petrolíferos Fiscales Bolivianos (YPFB), |

| Comprador | GasValpo Spa | Integración Energética Argentina (ex Enarsa) |

| Origen | Cuenca Neuquina – Áreas El Portón y/o Loma La Lata-Sierra Barrosa | Bolivia |

| Precio y fórmula de ajuste | 3.86 US$/MMBTU. | 7,14 US$/MMBTU. |

| Plazo contractual | Desde el 20 de diciembre de 2018 hasta las 06:00 hs del 1 de mayo de 2019 | 2019-2020 |

A pesar de ser recurso natural convertido casi en commodity, pudiendo ser un puente hacia las energías limpias, el mercado del gas natural no está globalizado. A nivel mundial, dos tercios del gas se consume en el país donde se produce y más de la mitad de las exportaciones de gas proceden únicamente de cinco países.

Por lo general, el transporte se realiza desde países que cuentan con importantes reservas de excedentes a naciones que carecen de esos yacimientos o bien precisan fuentes de energía adicionales para cubrir su demanda interna.

Cabe destacar que, en noviembre del año pasado, el CEO de la compañía belga Exmar y el presidente de YPF, Miguel Gutiérrez, firmaron un acuerdo para traer una barcaza licuefactora que le permitirá a la Argentina comenzar a exportar GNL (gas natural licuado). Según se informó desde la petrolera, la barcaza permite comercializar el gas de Vaca Muerta a más de 40 países importadores de GNL.

Se estima que el costo de licuefacción en la barcaza de Exmar rondaría los US$ 2,50 por cada millón de BTUde gas procesado, pero aún no se confirmó oficialmente. Eso quiere decir que, por ejemplo, si YPF puede despachar gas a un precio en boca de pozo de US$ 3,50 podría estar en condiciones de exportar LNG a US$ 6 por MMBTU más costos de flete y transporte. Es decir, el precio seguirá estando por debajo de lo que se le paga a Bolivia que, cabe destacar, suministra gas sin industrializar a nuestro país.

Estos ensayos para ampliar los mercados al Gas No Convencional de Vaca Muerta pueden resultar poco atractivos y hasta inconvenientes, en función de cual resulte el precio final que obtenga el GNL de la cuenca neuquina en su exportación y la posibilidad de competir en un mercado dominado por cinco importantes actores. Más aún si no se explica en cuanto al desarrollo, cual es la competitividad que puede ofrecer la República Argentina al no tener una planta de licuefacción y almacenaje en tierra, como sí tienen los países exportadores de este producto, ya que debe recurrir a un intermediario para procesar el gas y claramente encareciendo los costos finales.

Lamentablemente, durante los últimos años, la comercialización de hidrocarburos, ya sea compra como venta, dio lugar a denuncias judiciales que derivaron en serias imputaciones por malversación y defraudaciones de varios ex funcionarios.

Interrogantes abiertos

Las siguientes preguntas son algunos de los interrogantes, planteados por la diputada nacional Graciela Caamaño al jefe de Gabinete, Marcos Peña, que nunca fueron respondidos:

- ¿Reciben o recibieron subsidios del Estado los yacimientos desde los que se pretende exportar Gas al exterior?, ¿Cuáles fueron los montos percibidos por yacimiento?

- ¿Cuál es el costo oficial estimado en millones de BTU que afrontará YPF S.A para licuefaccionar el Gas natural de Vaca Muerta?

- ¿Cuál el costo anual estimado por los servicios de la plataforma Tango FLGN de la empresa Exmar?

- ¿A cuánto asciende el costo del transporte por gaseoductos hasta la plataforma de licuefacción Exmar en dólares /MMBTU?.

- Identifique cuáles serán los transportes nacionales utilizados en el país y aquellos del origen o extranjeros utilizados para su exportación.

- ¿Cuál es la capacidad de almacenamiento que tiene la plataforma Tango FLGN de la empresa Exmar, anclada en el puerto de Ing. White, de Bahía Blanca?.

- ¿Cuáles son los costos de seguros, de puerto, derechos de exportación y aranceles aduaneros que participan en la operación de venta del GNL hasta el punto de entrega. Indique por rubro y por precio en MMBTU todos y cada uno de los costos?.

- ¿Cuáles son los precios de venta de Gas natural en (PIST) o boca de pozo en el mercado interno?.

- ¿Cuál es el precio de venta para el mercado interno de gas natural que tienen los yacimientos desde los que se pretende exportar?